貸金業者の場合の違約金(第7条)

貸金業者の場合の違約金(第7条)

利息制限法、完全解説サイト>条文と解説>貸金業者の場合の違約金(第7条)利息制限法第7条の解説を行います。

正式名称は「賠償額の予定の特則」ですが、

意味が分からないと思うのでわかるように言うと

「貸金業者の場合の違約金」となります。

スポンサードリンク

(賠償額の予定の特則)

第七条

1項

第四条第一項の規定にかかわらず、

営業的金銭消費貸借上の

債務の不履行による賠償額の予定は、

その賠償額の元本に対する割合が

年二割を超えるときは、

その超過部分について、無効とする。

2項

第四条第二項の規定は、

前項の賠償額の予定について準用する。

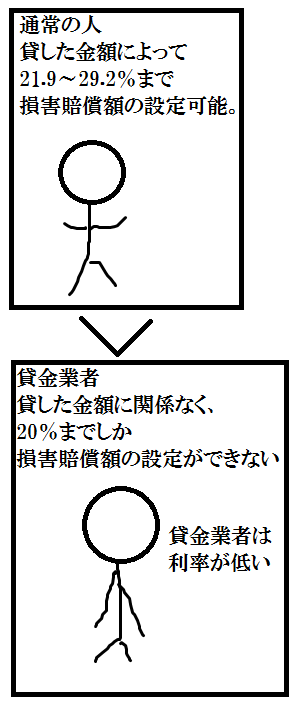

第4条1項では

次の利率を超える損害賠償額は無効だよ、

と言っていました。

10万円未満 年利20%×1.46倍=年利29.2%

10万円~100万円未満 年利18%×1.46倍=年利26.28%

100万円以上 年利15%×1.46倍=年利21.9%

上の第4条の項目と言うのは

貸金業者ではない人による利率を定めています。

この第7条では

お金を貸すことで収益をあげてビジネスを行っている会社について、

更に低い利率までしか損害賠償を認めていません。

その利率は元本の金額に関係なく20%と定めています。

具体的な計算をしますと、

200万円借りて支払いが60日遅れたとします。

その場合の損害賠償額は

200万円×年利20%÷365日×60日で、

65,753円になります。

通常の人であれば年利21.9%まで認められ、

72,000円を損害賠償の最大値としてもらうことが出来ますが、

貸金業者の場合は65,753円まで減ります。

金額で言うと、

72,000円-65,753円=6,246円

これだけ借り手に有利な条文になっています。

第7条ではこの年利20%を超える損害賠償は無効だと言っています。

名称が「違約金」になっていたとしても損害賠償とみなされます。

これは第4条に記載されている内容といっしょです。

スポンサードリンク

その他の条文の解説を見るなら

「条文と解説」

のページに戻って確認してみて下さい。

バナースペース

スポンサードリンク

よく閲覧されているページ

過払い金について

利息の計算方法

合わせて確認しておきたい関連サイト

サラ金、闇金の借り方マニュアル

何かございましたら

menhpkanri@yahoo.co.jp

までご連絡下さい。