元本の合算(第5条)

元本の合算(第5条)

利息制限法、完全解説サイト>条文と解説>元本の合算(第5条)利息制限法第5条の解説を行います。

正式名称は「元本額の特則」ですが、

意味が分からないと思うのでわかるように言うと

「元本の合算」となります。

スポンサードリンク

(元本額の特則)

第五条 次の各号に掲げる利息に関する第一条の規定の適用については、当該各号に定める額を同条に規定する元本の額とみなす。

一 営業的金銭消費貸借(債権者が業として行う金銭を目的とする消費貸借をいう。以下同じ。)上の債務を既に負担している債務者が同一の債権者から重ねて営業的金銭消費貸借による貸付けを受けた場合における当該貸付けに係る営業的金銭消費貸借上の利息 当該既に負担している債務の残元本の額と当該貸付けを受けた元本の額との合計額

二 債務者が同一の債権者から同時に二以上の営業的金銭消費貸借による貸付けを受けた場合におけるそれぞれの貸付けに係る営業的金銭消費貸借上の利息 当該二以上の貸付けを受けた元本の額の合計額

第1条で

元本が10万円未満なら年利20%

元本が10万円~100万円未満なら年利18%

元本が100万円以上なら年利15%

のように元本の金額を基準にして

利率が決定していました。

第5条はその元本の額の範囲が

少し変わる場合がありますよ、

という特則になっています。

元本の範囲が変わる場合は

以下の2つの場合です。

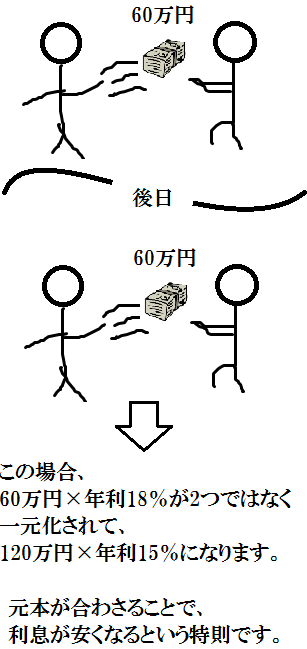

・60万円借りた人が後日、同じ業者からまた60万円借りた場合、

元本額を合算して120万円とし、利率も変わります。

利率をもう一度見てみましょう。

10万円~100万円未満 年利18%

100万円以上 年利15%

金額を一元化して、100万以上にすることで

利率が3%下がって有利になります。

当たり前のことのように思うかもしれませんが、

利息制限法で明確に元本をまとめても良いということを明言してくれることで

借り手が不当な扱いを受けることが明確に無くなります。

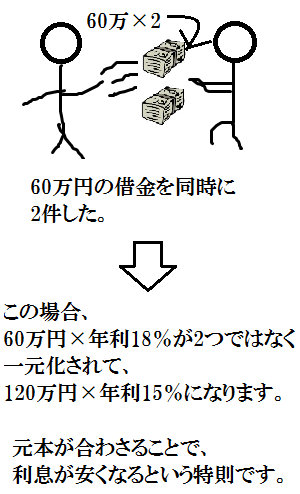

・お金を借りるときに60万円の契約を同じ業者から2個した場合、

合わせて120万円とし、利率も変わります。

1個目に紹介した奴の亜種みたいな制度です。

結局、金額が一元化されて100万以上になり、

利率が3%下がって有利になります。

このように借金の金額を合計していいのにも関わらず、

個々の元本ごとに高い利率のまま利息を支払っている場合があります。

もし該当した場合は

利息の過払い金として貸金業者に

金銭の返還を請求することができます。

ただし、別業者からお金を借りている場合は合算できないので、利息を安くしたいなら1つの会社だけから借りるように手続きをしましょう。

例えば、以下は実際にあった例です。

~~~~~~~~~~

A社、B社、C社から50万円ずつ借りてます。

100万円以上は15%と聞いたのですが、

現在18%ずつ利息を取られているのは

違法なんですか?教えて下さい。

~~~~~~~~~~

上の例だと別の会社から50万ずつということで合算できないので各社に50万の借金で年利18%で払っていくしかありません。

少しでも利息を安くしたいのなら、

各50万の借金をまとめて、

A社から150万円借りている状態にし、

年利15%に下げてもらうことができます。

手続きはめんどくさいと思うので

その場合も弁護士に依頼するなどの形になる可能性が高いと思います。

スポンサードリンク

その他の条文の解説を見るなら

「条文と解説」

のページに戻って確認してみて下さい。

バナースペース

スポンサードリンク

よく閲覧されているページ

過払い金について

利息の計算方法

合わせて確認しておきたい関連サイト

サラ金、闇金の借り方マニュアル

何かございましたら

menhpkanri@yahoo.co.jp

までご連絡下さい。