遅延損害金、違約金の制限(第4条)

遅延損害金、違約金の制限(第4条)

利息制限法、完全解説サイト>条文と解説>遅延損害金、違約金の制限(第4条)利息制限法第4条の解説を行います。

正式名称は「賠償額の予定の制限」ですが、

わかりやすく言うと

「遅延損害金、違約金の制限」となります。

スポンサードリンク

(賠償額の予定の制限)

第四条

1項

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

2項

前項の規定の適用については、違約金は、賠償額の予定とみなす。

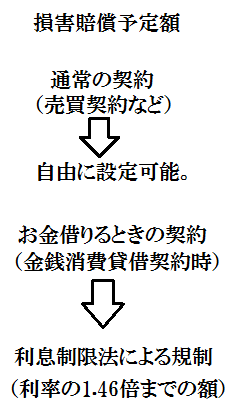

貸したお金が期日までに返されないことも大いに予想でき、

あらかじめ損害賠償の金額を定めることは自然な流れです。

民法上でもあらかじめ契約書に損害賠償予定額を記載することを許しており、

それをあらかじめ決めることにより、民事訴訟を行わなくて済みます。

民事訴訟になってしまうと、

・裁判の時間(通常最低でも1ヵ月)

・裁判の費用(弁護士に依頼するとなると30万円以上は確実)

が両者にかかってきますので、

あらかじめ賠償金の予定額を決めておくことは

貸し手だけでなく、借り手の保護にもつながる重要な内容です。

そのお金を期日に返さないことによる損害賠償予定額ですが、

金銭を貸し借りする場合の契約では、

利息の1.46倍までしか認められないという条文が

この第4条の内容になります。

第一条の利率に1.46倍すると、

10万円未満 年利20%×1.46倍=年利29.2%

10万円~100万円未満 年利18%×1.46倍=年利26.28%

100万円以上 年利15%×1.46倍=年利21.9%

になります。

例えば、

200万円借りて支払いが60日遅れたとします。

その場合の損害賠償額は

200万円×年利21.9%÷365日×60日で、

72,000円になります。

この72,000円が最大値であって、

第4条ではこの最大値を超える損害賠償は無効だと言っています。

さらにこの4条で定めた金額というのは

「貸金業者ではない誰かから借りたお金」という想定の元の金額になっています。

お金を貸すことで収益をあげてビジネスを行っている会社については

更に低い利率までしか損害賠償を認めていません。

それについては第7条の特則に明記してありますので、

あとでそちらをみて下さい。

さらに2項で

「違約金という名称を用いても、それは損害賠償の予定と同じとみなすよ」と言っています。

実務的には

損害賠償予定額という言葉よりも、

違約金という言葉を使って借用書に書かれたりするので、

その場合「損害賠償予定額と同じなんだな」と思っていいです。

借金で悩んでいる人の多くは期日に払えない場合に

さらに違約金によるおいうちの金額で苦しめられているパターンも多いです。

このルールを知らないで

違約金を業者に指定されるがままに

多く支払っている場合もあり、

金額を見直せば過払い金を請求できる可能性もあります。

特に貸金業者はさらに低い違約金にしないといけない規定もあるので、

契約時には十分にチェックしておきたい項目です。

(第7条で貸金業者の場合の違約金について説明します)

スポンサードリンク

その他の条文の解説を見るなら

「条文と解説」

のページに戻って確認してみて下さい。

バナースペース

スポンサードリンク

よく閲覧されているページ

過払い金について

利息の計算方法

合わせて確認しておきたい関連サイト

サラ金、闇金の借り方マニュアル

何かございましたら

menhpkanri@yahoo.co.jp

までご連絡下さい。